Waarom aanpassing?

Het nabestaandenpensioen bij overlijden voor pensioendatum wordt meer gestandaardiseerd en daardoor duidelijker. Het nabestaandenpensioen is bedoeld om bij overlijden de achterblijvende partner en/of kind(eren) financieel te helpen. Het nabestaandenpensioen bestaat uit:

- partnerpensioen bij overlijden voor de pensioendatum;

- partnerpensioen bij overlijden na de pensioendatum; en

- wezenpensioen

De regels voor het nabestaandenpensioen zijn vaak ingewikkeld. Deelnemers weten niet altijd wat het betekent voor hun nabestaandenpensioen als zij een nieuwe baan krijgen of gaan scheiden. Zo denken achterblijvende partners soms onterecht dat zij recht hebben op een nabestaandenpensioen.

Bij verandering van baan gaat veelal een deel van de dienstjaren uit het verleden verloren. Door het niet toepassen van individueel waardeoverdracht wordt bij de nieuwe werkgever alleen de toekomstige dienstjaren meegenomen voor het bepalen van de hoogte van het nabestaandenpensioen. Hoe ouder een werknemer, des te lager zijn nabestaandenpensioen.

Het wel of geen recht hebben op een nabestaandenpensioen en de hoogte ervan hangt af van de pensioenregeling. Met de afspraken in het pensioenakkoord worden de regels voor nabestaandenpensioen meer gestandaardiseerd en is het niet langer afhankelijk van de (toekomstige) dienstjaren bij een werkgever.

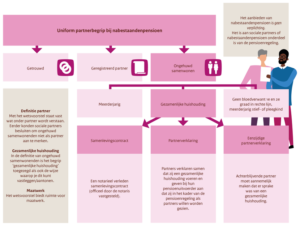

Uniform partnerbegrip

In de huidige pensioenwet is een partner is op dit moment:

- de echtgenoot,

- de geregistreerd partner, of

- de partner in de zin van de pensioenovereenkomst

Een partner in de zin van de pensioenovereenkomst geeft sociale partners de vrijheid of – en zo ja onder welke voorwaarden – zij ongehuwd samenwonenden in aanmerking willen laten komen voor een partnerpensioen. Het gevolg is een grote diversiteit in de invulling van het partnerbegrip per pensioenregeling. Het wetsvoorstel introduceert een nieuw uniform partnerbegrip.

Volgens het wetsvoorstel is de definitie van een partner:

- echtgenoot;

- geregistreerd partner; of

- partner in de zin van de pensioenovereenkomst zijnde de meerderjarige persoon die met de werknemer of de gewezen werknemer een gezamenlijke huishouding voert, tenzij het betreft een bloedverwant in de eerste graad, een bloedverwant in de tweede graad in de rechte lijn, een meerderjarig stiefkind of meerderjarig voormalig pleegkind

Het criterium om in aanmerking te komen voor partnerpensioen als ongehuwd samenwonende zonder geregistreerd partnerschap is het voeren van een gezamenlijke huishouding.

Bron: werkenaanonspensioen.nl

Gezamenlijke huishouding

Een gezamenlijke huishouding kun je op verschillende manieren aantonen:

- Samenlevingscontract

Een notarieel verleden (officieel door de notaris vastgesteld) samenlevingscontract waarin samenwoners door ondertekening afspreken zorg voor elkaar te dragen en op hetzelfde adres te wonen.

- Partnerverklaring

Om partners laagdrempelig toegang te geven tot een dekking voor het partnerpensioen krijgen pensioenuitvoerders de mogelijkheid om een partnerverklaring te gebruiken. Met die partnerverklaring kunnen partners verklaren bij hun pensioenfonds dat zij een gezamenlijke huishouding voeren op hetzelfde adres en zorg voor elkaar dragen en dat zij in het kader van de pensioenregeling gezien willen worden als partners. De pensioenuitvoerder zal deze partnerverklaring vervolgens verwerken in de administratie zodat bijvoorbeeld ook op het pensioenoverzicht duidelijk wordt dat er sprake is van een partner.

- Eenzijdige partnerverklaring

Bij een eenzijdig opgestelde samenlevingsverklaring moet de achterblijvende partner, na overlijden van de deelnemer, aannemelijk maken bij het pensioenfonds dat er sprake was van een gezamenlijke huishouding, dat de partners zorg hebben gedragen voor elkaar en samenwoonden op één adres.

Als een ongehuwde partner wordt opgenomen in een zorginstelling is in het wetsvoorstel opgenomen dat hij of zij als partner aangemerkt kan blijven ook al wonen beide ongehuwd samenwonenden niet meer samen.

Verplichte toezegging partnerpensioen?

Een partnerpensioen is geen verplicht onderdeel van een pensioenregeling. Hetzelfde geldt voor het wezenpensioen. Werkgevers en werknemers kunnen zelf bepalen of een partnerpensioen/wezenpensioen onderdeel uitmaakt van de pensioenregeling.

Als een partnerpensioen onderdeel is van de pensioenregeling en ook bij de pensioenregeling onder het vernieuwde pensioenstelsel onderdeel blijft, dan dient de regeling aangepast te worden vóór 31 december 2026. Dat klinkt nog ver weg maar de gevolgen van deze aanpassing dienen (actuarieel) inzichtelijk gemaakt te worden en het betreft een wijziging van de arbeidsovereenkomst.

Hiervoor is instemming van de werknemer (en partner?) noodzakelijk.

Wat gaat er wijzigen?

Als gevolg van de Wet Toekomst Pensioenen (Wtp) wijzigt de wijze van het vaststellen van de hoogte van het partnerpensioen én de wijze van het afdekken van het risico op overlijden vóór pensioendatum.

Het partnerpensioen is qua hoogte nu vaak gebaseerd op de gemiddelde pensioengrondslag en gemaakte dienstjaren of uitgedrukt in een percentage van het ouderdomspensioen. Het betreft veelal een (levenslange) uitkeringsovereenkomst. Dit gaat wijzigen.

- Wijziging 1: Het partnerpensioen ter dekking van het risico op overlijden voor pensioendatum wordt gekoppeld aan het pensioengevend salaris zonder rekening te houden met het aantal dienstjaren (diensttijdonafhankelijk). De koppeling aan het pensioengevend salaris betekent een hogere pensioengrondslag omdat de AOW-franchise die nu nog bij de pensioengrondslag in mindering wordt gebracht komt te vervallen. Maximaal 50% van het laatstgenoten pensioengevend salaris kan als partnerpensioen voor pensioendatum worden verzekerd.

Het partnerpensioen is voor een bepaald percentage van het salaris verzekerd ongeacht hoelang de deelnemer in dienst is.

- Wijziging 2: De wijze van opbouwen/verzekeren. Op dit moment zijn er drie vormen voor het opbouwen/verzekeren van partnerpensioen:

- Opbouwbasis; De waarde van het partnerpensioen blijft ook na beëindiging van het deelnemerschap behouden.

- Risicobasis; Er wordt geen waarde opgebouwd. Na beëindiging van het deelnemerschap vervalt de risicodekking. Alleen als de deelnemer tijdens het deelnemerschap – of gedurende de WW-periode – komt te overlijden heeft de partner recht op een partnerpensioenuitkering.

- Een combinatie; Bijvoorbeeld in de basisregeling een partnerpensioen op opbouwbasis en in de excedentregeling een partnerpensioen op risicobasis. Of de helft van het partnerpensioen in de basisregeling op opbouwbasis en de andere helft op risicobasis.

In het vernieuwde pensioenstelsel blijft bij overlijden voor de pensioendatum alleen het partnerpensioen op risicobasis bestaan en op opbouwbasis na pensioendatum.

De financiële impact

Een belangrijkste vraag voor werkgevers en deelnemers zal zijn wat de hoogte van de nieuwe toezegging wordt en vooral, welke kosten zijn hiermee gemoeid? De risicopremies worden hernieuwd vastgesteld door de pensioenuitvoerders. Deze zijn op dit moment nog niet bekend.

De verwachting is dat deze premies met 20% tot 50% zullen stijgen, afhankelijk van de nieuwe toezegging en het werknemersbestand. Meer duidelijkheid en standaardisering betekent dus niet altijd een lagere kostprijs.

In de praktijk kan dit leiden tot lagere toezeggingen en/of meer keuzevrijheid voor de deelnemers door middel van vrijwillig ‘bijverzekeren’ van het partnerpensioen. Pensioenuitvoerders (en adviseurs) hebben hier op dit moment nog weinig tot géén ervaring mee.

Conclusies

De hoogte van het partnerpensioen zal bij iedere werkgever hoog op de agenda (moeten) staan om de nieuwe toezegging betaalbaar te houden.

Vooral werknemers die veel van baan veranderen hebben voordeel van het nieuwe partnerpensioen.

Een oudere werknemer kan, afhankelijk van zijn of haar toezegging, een verdrievoudiging krijgen van het partnerpensioen ten opzichte van de huidige situatie. De grote vraag is wie dit gaat betalen en hoe dit gewaardeerd gaat worden.

Tot slot zal meer keuzevrijheid moeten zorgen voor duidelijke pensioencommunicatie. Deze plicht ligt bij jou als werkgever. Voor alle partijen is er dus werk aan de winkel.