< mkb-info

Update corona (steun)maatregelen

23-06-2021 | In de afgelopen weken vonden enige aanpassingen plaats in de bestaand COVID-steunmaatregelen. Onderstaand een overzicht hiervan.

< mkb-info

23-06-2021 | In de afgelopen weken vonden enige aanpassingen plaats in de bestaand COVID-steunmaatregelen. Onderstaand een overzicht hiervan.

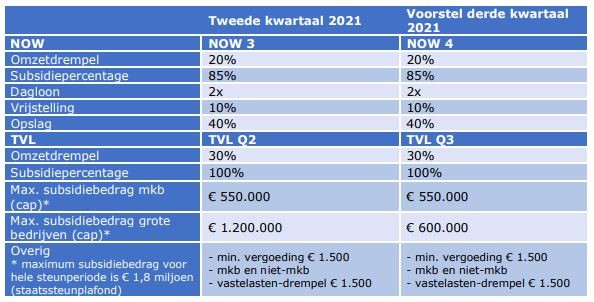

Vanaf NOW 3 telt de TVL-subsidie niet meer mee als omzet voor de NOW. Voor NOW 1 en NOW 2 blijft de TVL wel meetellen als NOW-omzet.

Het kabinet wil de NOW- en TVL-regelingen weer met 3 maanden verlengen. De voornaamste punten zijn opgenomen in onderstaande tabel.

Voor NOW 4 is een nieuwe referentiemaand vastgesteld voor de loonsom: februari 2021. Ook voor NOW 4 geldt dat de TVL niet meetelt als omzet.

De TVL-regeling blijft voor de mkb-ondernemingen gelijk. De maximale TVL-subsidie voor de grote bedrijven wordt verlaagd naar € 600.000. Voor de TVL-regeling derde kwartaal 2021 heb je al aanvrager de keuze om de omzet (Q3 2021) te vergelijken met die van het derde kwartaal 2020 óf met het derde kwartaal 2019.

Grote bedrijven hadden ook de mogelijkheid TVL aan te vragen.

De indieningstermijn TVL 1 sloot op 10 juni 2021. De verwachting is dat de termijn verlengd wordt voor grote ondernemingen. Zodra hierover duidelijkheid bestaat zullen wij met meer informatie komen.

Er is voor het eerste en tweede kwartaal van 2021 een regeling TVL voor startende ondernemingen. Deze regeling is voortgezet in Q3. Tot 12 juli 2021 kan de aanvraag voor het 1e kwartaal ingediend.

In de regeling is opgenomen dat ondernemers die gestart zijn tussen 15 maart 2020 en 30 juni 2020 bij een subsidie-aanvraag van € 25.000 of hoger een derden-verklaring dienen te voegen.

Ook de Tozo en TONK worden verlengd tot 1 oktober 2021.

Vanaf 1 juli 2021 moeten ondernemers de betaling van hun nieuw opkomende fiscale betalingsverplichtingen hervatten. Voor de loon- en omzetbelasting betekent dit dat de belasting over het laatste belastingtijdvak voor 1 juli 2021 tijdig moet worden voldaan.

Let op! Het tijdig voldoen aan de nieuw opkomende verplichtingen is een voorwaarde voor de toepassing van het bijzondere uitstel van de belastingschulden.

De datum van eerste verplichte aflossing van de opgebouwde belastingschulden is verplaatst naar 1 oktober 2022. De afbetalingstermijn wordt 60 maanden vanaf 1 oktober 2022.

Overigens mogen de belastingschulden ook eerder afbetaald worden.

Door de verschuiving van de eerste verplichte aflossing naar 1 oktober 2022 is het bedrag van de opgebouwde belastingschulden volledig een langlopende schuld. Dit betekent dat deze belastingschulden in de jaarrekening gerubriceerd dienen te worden onder de langlopende schulden. Tenzij je als ondernemer van plan bent de belastingschulden al (deels) in 2021 af te betalen.

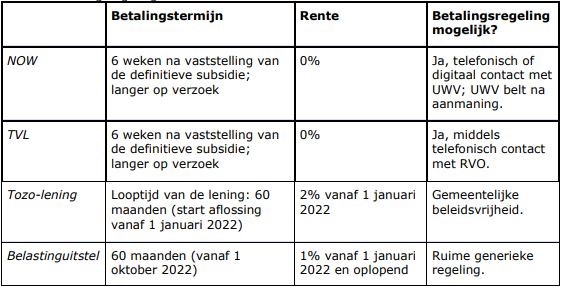

Als bij de definitieve vaststelling van NOW en TVL blijkt dat je als ondernemer te veel voorschot op de subsidie hebt ontvangen, moet het teveel ontvangen bedrag worden terugbetaald aan UWV respectievelijk RVO. Na vaststelling krijgt elke ondernemer standaard zes weken de tijd om het openstaande bedrag terug te betalen.

Lukt het niet om dit binnen zes weken terug te betalen, dan kan je een terugbetalingsregeling voor meerdere termijnen afspreken met UWV en RVO. De terugbetalingstermijn is dan maximaal vijf jaar.

Tevens heeft het kabinet besloten voor terugbetalingen van NOW en TVL een doelmatigheidsgrens te hanteren, waarbij bedragen onder de 500 euro niet geïnd zullen worden; dit kan vooral voor kleine ondernemers veel verschil maken. RVO en UWV voeren dit in de praktijk al uit, wat het aantal terugbetalingen in de TVL heeft teruggedrongen met 21%.

In onderstaande tabel is een overzicht opgenomen van de terugbetalingsbepalingen van de diverse subsidieregelingen.

Eikenlaan 10a

3755 CP Eemnes

KvK 75427745

Eikenlaan 10a

3755 CP Eemnes

KvK 75427745

CAO-wijzigingen juni 2021

Scroll naar bovenzijde

CAO-wijzigingen juni 2021

Scroll naar bovenzijde